Türkiye'de futbolcular vergi ödemek istemiyor!

Türkiye'de transfer dönemi kısa süre önce resmen başladı. 27 Mayıs 2020 tarihinde Resmi Gazete'de yayınlanarak yürürlüğe giren 311 sayılı Gelir Vergisi Tebliği ile yapılan düzenlemeler futbolda vergilendirme oranını Avrupa seviyelerine taşıdı. Oyuncu ve kulüplerin ödeyeceği vergi miktarı %40'lara yükseldi. Transfer pazarlıklarında şimdi en büyük problem vergiyi hangi tarafın ödeyeceği... Futbolcular bu yükü kulüplere bindirmek istiyor. Kulüpler ise futbolcuyu kaçırmamak için bu talepleri büyük oranda kabul ediyor...

Süper Lig'de transfer döneminde oyuncuların maaşından çok artık vergiler konuşuluyor. 27 Mayıs 2020 sonrası kulüpler ve futbolcuların %40 civarı bir vergi ödemek zorunda. Bunun yüzde 20'sini kulüp, diğer yüzde 20'yi ise futbolcunun ödemesi gerekiyor. Ancak ülkemizde futbolcular bu vergi yükünü kulüplere ödetmeye çalışıyor. Özellikle son yıllarda pazarlıklarda yıllık maaştan çok vergiyi kimin ödeyeceği konuşuluyor.

Haberin Devamı ›

Süper Lig ve diğer kulüpler ise futbolcuyu kaçırmamak adına genelde vergi yükümlülüğünü üzerine alıyor. Bu nedenle kulüplerin vergi borçları son dönemde artan kulüp giderlerinin büyük bir bölümünü oluşturuyor. Fanatik olarak kulüp ve futbolcuların vergi konusunu uzmanlarına sorduk. Nazalı Hukuk Vergi Bölümü Ortağı Abdullah Kılınç ve Spor Hukukçusu Anıl Dinçer son dönemde konuşulan bu konunun detaylarını Fanatik'e anlattı.

Nazalı Hukuk Vergi Bölümü Ortağı Abdullah Kılınç yeni vergi sistemindeki merak edilen konuları cevaplandırdı.

Uygulama Ne Zaman Çıktı?

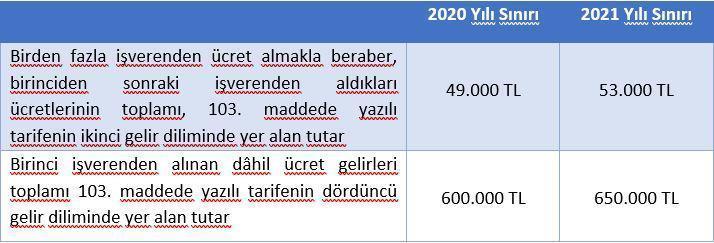

07.12.2019 tarihli ve 30971 sayılı Resmi Gazete’de yayımlanan 7194 sayılı kanunun 15. Maddesi ile 193 sayılı Gelir Vergisi Kanununun 86. maddesinde değişiklik yapılarak, ücret geliri elde eden gelir vergisi mükelleflerine yüklenen ödevler düzenlemiştir. Bu çerçevede, aşağıdaki tabloda belirtilen tutarları aşan miktarlarda gelir elde eden gelir vergisi mükelleflerinin yıllık gelir vergisi beyannamesi vermeleri zorunluluğu doğmuştur.

Haberin Devamı ›

Hesaplama nasıl yapılmaktadır, ortalama sporculara maliyeti nedir?

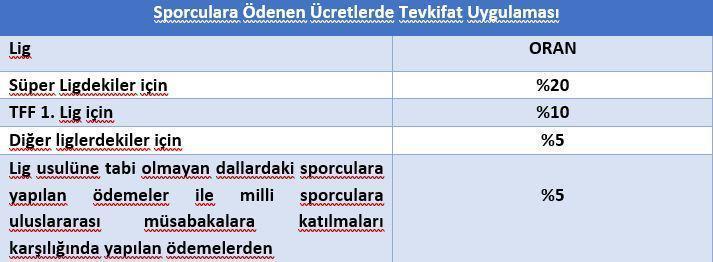

Bilindiği üzere, 31/12/2023 tarihine kadar kulüpleri tarafından sporculara yapılan ücret ve ücret sayılan ödemelerden aşağıdaki oranlarda gelir vergisi kesintisi yapılmaktadır.

Söz konusu kesinti kulüpler tarafından sporcular adına yapılarak, sporcular adına beyan edilmektedir. Çoğunlukla da sporcular yaptıkları sözleşmelerde net ücret üzerinden anlaştığından, kendi hesaplarına yapılan bu kesintiden ve adlarına ödenen vergiden bihaber halde kariyerlerini sürdürüyorlar.

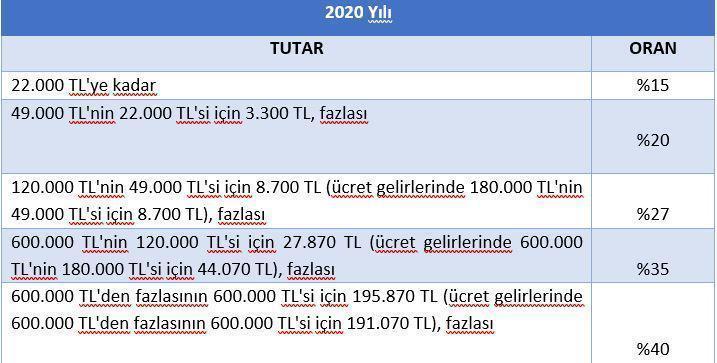

Buna karşın Gelir Vergisi Kanunu’nun Geçici 72. maddesinde yapılan bir düzenleme ile birlikte, 2020 yılı için 600.000 TL ve üzerinde ücret ve benzeri gelir (maç primleri, transfer için kendilerine ödenen tutarlar ve alınan sabi aylık ücretler vb.) elde eden sporculara, kendi hesaplarına yapılan kesintilerden farklı olarak elde ettikleri ücretleri yıllık gelir vergisi beyannamesi ile beyan etme yükümlülüğü getirildi. Buna göre sporcuların 2020 yılında 600 bin TL üzeri bir ücret geliri elde etmeleri halinde, Mart 2021 sonuna kadar beyan edip aşağıdaki oranlarda hesaplanan gelir vergisini beyan etmeleri gerekiyordu:

Haberin Devamı ›

Ancak beyanname üzerinde hesapladıkları vergiden ise klüpler tarafından kendi adlarına yukarıda bahsedilen kesintilerin, vergi dairesine ödenmiş olması halinde indirmeleri mümkün bulunmaktadır. Ancak yapılan kesintinin en yüksek oranı %20 olduğundan ve 600 bin TL üzerinde gelir elde eden bir sporcunun beyanname vermesi halinde mutlaka yukarıdaki tabloya göre %20 nin üzerinde vergilendirileceği düşünüldüğünde, beyanname veren bir başka deyişle 2020 yılı için 600 bin TL üzerinde ücret elde eden sporculara ilave vergi maliyeti doğması kaçınılmaz olmuştur.

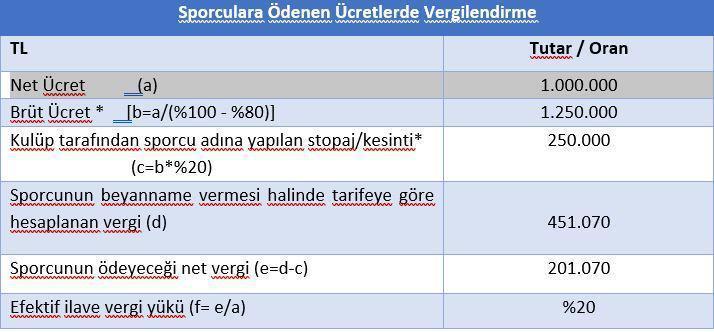

Bir örnek ile açıklamak gerekirse, net 1 milyon yıllık ücret elde eden ve en üst ligde mücadele eden bir sporcunun 2020 yılı için 600 bin TL üzerinde ücret elde ettiğinden beyanname vermesi sorumluluğu bulunmaktadır. En üst ligde görev aldığından kendisine yapılan net 1 milyon ücretin öncelikle kesinti oranı ile brütünün bulunması gerekmektedir. Bu da brüt 1.250.000 [1 milyon / (%100 - %20)] ücrete tekabül etmektedir. Sporcular tarafından brüt rakam beyannameye konu edilecek ve üzerinden yukarıdaki tarifeye göre, 1.250.000 TL’nin 600 bin TL’si için 191.070 TL, geriye kalan 650 bin TL’si ( 1.250.000 – 600.000) için ise %40 oranında vergi hesaplanacaktır ( 650bin * %40 = 260bin TL). Buna göre beyanda bulunan sporcu 2020 hadleri ile toplamda 451.070 ( 191.070 + 260.000 ) TL vergi ödemesi gerekecektir. Sporcunun ücretini net aldığını düşündüğümüzde adına 250 bin TL kesinti yapılıp vergi dairesine yatırıldığını kabul etmiştik. Buna göre beyanname üzerinde bu 250 bin TL’nin hesaplanan 451.070 TL üzerinden mahsup edilmesi mümkün olduğundan, sporcuya beyanname vermesinin bir başka deyişle 600 bin TL üzeri ücret almasının ilave vergi maliyeti 201,070 TL (451.070 – 250.000) olmaktadır. Hesaplamalara ilişkin özet tabloyu aşağıda bulabilirsiniz.

Haberin Devamı ›

*Süper Lig'de mücadele ettiği düşünülerek kesinti/stopaj oranı %20 olarak kabul edilmiştir.

Haberin Devamı ›

Bu hesaplama neticesinde görülmektedir ki, net 1milyon civarı ücret alan bir sporcunun cebinden %20 oranında ilave vergi çıkmaktadır.

Ücret Gelirlerine İlişkin Beyanname Hangi Tarihlerde Verilecek?

Ücret gelirlerinin beyanı ile ilgili yukarıda açıklanan değişiklik 01.01.2020 tarihinden itibaren elde edilen gelirleri kapsayacak şekilde hazırlanmıştır. Ücret gelirlerine ilişkin bir takvim yılı için hazırlanan beyannamenin, izleyen yılın Mart ayı içerisinde beyan edilmesi gerekmektedir.

Gelir vergisi mükellefinin ilgili takvim yılı içinde memleketi terk etmesi halinde ise memleketi terk etme tarihinden önceki 15 gün içinde beyannamesini vermesi gerekmektedir.

FUTBOLCULAR NE ZAMAN VERGİ ÖDEYECEK?

Beyanname Üzerinden Hesaplanan Gelir Vergisi Ne Zaman Ödenecek?

2020 yılı beyannamesi ile hesaplanan gelir vergisinin, Mart ve Temmuz aylarında iki eşit taksit halinde, birincisi 31 Mart 2021 ve ikincisi de (31 Temmuz 2021 tarihi resmi tatil olduğundan) 2 Ağustos 2021 tarihlerine kadar ödenmiş olması gerekmektedir.

Ücret Gelirleri ile İlgili Beyannamenin Hazırlanması Kimin Sorumluluğundadır?

İlgili beyannamenin verilmesi, ücret geliri elde eden gelir vergisi mükellefinin bir başka deyişle sporcuların sorumluluğundadır. Yıl içerisinde yapılan stopaj/kesintilerin vergi sorumlusu klüpler ya da bu ödemeleri yapanlar olmasına karşın, beyan yükümlülüğünün sporculara yüklenmesi maalesef bir çok sporcunun bu uygulamayı yadırgaması ve beyanname vermemesi ile sonuçlanmıştır.

İlgili Beyannamenin Verilmemesi Durumunda Hangi Cezalar Ortaya Çıkacaktır?

Verginin aslına ek olarak 1 kat vergi ziyaı cezası ve aylık %1,6 gecikme faizi hesaplanması gerekecektir.

Bu sebeple beyanname verilmemesi ve bunun bir vergi incelemesi ile tespit edilmesi halinde yukarıda hesaplanan yaklaşık 200bin TL’ye ek olarak 200bin TL vergi ziyaı cezası ile beyannamenin Mart ayı sonunda verilmesi kabul edildiğinden 1 Nisan’dan itibaren %1,6 gecikme faizi hesaplanması söz konusudur.

Vergi hukukumuzda genel zaman aşımı 5 yıl olduğu için 2020 yılı ücretlerine ilişkin olası bir inceleme 2025 yılı sonuna kadar vergi idaresince yapılabilecektir.

ÖZEL BİR MADDE GEREKİYOR!

Spor Hukuk uzmanı Anıl Dinçer ise konunun futbolcu ve kulüp tarafını değerlendirdi...

Sözleşmelerde biz futbolcu avukatları için olmazsa olmazlar vardır. Örneğin; ücretlerin NET olması, Türk futbolcularda uyuşmazlık halinde TFF Uyuşmazlık Çözüm Kurulu’nun yetkili kılınması gibi. Artık transfer süreçlerinde tartışılan en temel konu Futbolcunun gelir vergisi olmaya başladı. Kulüpler için futbolcu maaşının yanında kendi üzerlerine düşen vergiyi ödemek maddi bir külfetti. Şimdi ise yeni uygulama sonucunda Futbolcunun vergisinin de kendilerinden ödenmesi bekleniyor. Bir diğer deyişle, Kulüpler çifte vergi ödemek durumunda kalıyor.

Sözleşmelerde NET ifadesinin yer alması, Futbolcuların gelir vergisi ödemeyeceği anlamına gelmiyor. Her türlü gelir vergisini ödemek durumundalar. Futbolcu tarafında olduğumuzda sözleşmeye özel bir madde konulmasını talep ediyoruz. Örneğin, futbolcu gelir vergisi ödemek zorunda kalması durumunda ödeme dekontlarını kulübe teslim etmesi ve ödediği tutarı kulüpten geri alması. Bazı kulüpler kabul ediyor, bazıları masadan bile kalkabiliyor. Bunu kabul ettirip ettirememek futbolcunun kulüp karşısında ne kadar güçlü olduğu ve haklarının ne kadar savunulabildiğiyle orantılı. Bu yaz transfer döneminde transferlerin ana noktasını futbolcuların gelir vergisi oluşturacak.

NOT: 31 Mart 2021'de beyanname süresi dolmasına rağmen Süper Lig'den beyanname veren 15, TFF 1.Lig'den ise sadece 1 futbolcu var. Mevzuattan habersiz birçok futbolcu ise temerrüte düşmüş durumda.

Yakup Çınar - Fanatik.com.tr